Richard Sulík

SaS

Slovenská akadémia vied to prepočítala, aj MESA10 to prepočítala, aj ja tiež a všetkým nám vyšli rovnaké výsledky (ohľadom fiškálneho dopadu odvodového bonusu v čase jeho uvedenia, pozn.).

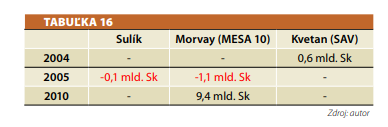

Na prepočítaní fiškálneho dopadu prípadneho zavedenia odvodového bonusu sa skutočne podieľali všetky spomínané subjekty. Ich konkrétne vyčíslenia celkového dopadu odvodového bonusu boli v čase jeho uvedenia najmä vďaka rozdielnosti použitej metodiky a vstupných dát jednotlivých analýz rozdielne, avšak zhodli sa na tom, že odvodový bonus by po zavedení mal neutrálny dopad na štátny a verejný rozpočet (s výnimkou ročného prechodného obdobia v analýze SAV, pozn.). Vo svojom vyjadrení pre Demagog.SK Richard Sulík zdôraznil, že maximálny rozdiel medzi jednotlivými výpočtami fiškálneho dopadu predstavuje 56,43 mil. eur (1,7 mld. Sk), čo vzhľadom na celkové štátne výdavky v roku 2015 (15,65 mld. eur) zodpovedá 0,36 % štátnych výdavkov. Keďže analýzy Richarda Sulíka, SAV a MESA10 sa vo všeobecnosti zhodujú na neutrálnom fiškálnom dopade obvodového bonusu, avšak uvádzajú rozdielne konkrétne hodnoty dopadu, hodnotíme výrok ako zavádzajúci.

V kontexte Sulíkom navrhovaného modelu odvodového bonusu (ďalej len OB), ktorý prezentoval v roku 2006 prostredníctvom práce Odvodový bonus: zmena paradigmy (dostupná v .pdf), môžeme o prepočítaní a prognóze jeho výsledkov hovoriť najmä v oblasti makrodopadov (s. 59-67). Na prepočítaní dát sa skutočne podieľali 3 subjekty – autor práce Richard Sulík a organizácie SAV, respektíve MESA10, ktorých k vyčísleniu vplyvu na verejné financie vyzvala RÚZ (Republiková únia zamestnávateľov), ale aj samotný autor práce.

Čo sa týka konkrétnych výsledkov analýz návrhu OB, nezhodujú sa najmä v odhadoch celkového vplyvu na verejné financie. Túto skutočnosť dokladá aj obsah Sulíkovej práce v podobe nasledujúcej tabuľky (s. 67; vrátane výdavkov na výrazne vyššiu podporu detí +124%):

Tabuľka 1: : Celkový dopad zavedenia OB na verejné financie. (Zdroj: https://www.ruzsr.sk/app/webroot/files/odvodovy-bonus-richard-sulik.pdf).

Pre úplnosť však hodnotenie výroku doplníme o prehľad kvantitatívnych výsledkov analýz, ktoré sme prekontrolovali vo vzťahu k originálnym dokumentom. Konštatujeme, že výsledky výpočtov sa líšia najmä na základe rozdielnosti v metodike a vstupných dátach, ktoré subjekty pri analýze využili. V prípade záujmu pripájame plnú verziu hodnotenia OB zo strany SAV (konkrétnym číslam sa venujú najmä strany 6-18), a taktiež aj pohľad MESA10, ktorý figuruje ako príloha č. 5 v .pdf verzii Sulíkovej práce (s. 190-194). Musíme však dodať, že SAV a rovnako aj MESA10 vyhodnotili pozitívny vplyv Sulíkovho návrhu odvodového bonusu na bilanciu verejných financií. Najväčšie výhrady voči OB mala SAV predovšetkým ohľadne neistých sociálnych dôsledkov reformy.

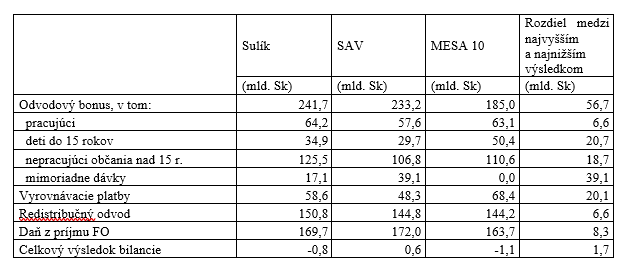

Spomínaná tabuľka kvantitatívnych výsledkov jednotlivých analýz, ktorú vo svojej diplomovej práci ponúkla Anna Mitterová:

Tabuľka 1: : Celkový dopad zavedenia OB na verejné financie. (Zdroj: https://www.ruzsr.sk/app/webroot/files/odvodovy-bonus-richard-sulik.pdf).

Pre úplnosť však hodnotenie výroku doplníme o prehľad kvantitatívnych výsledkov analýz, ktoré sme prekontrolovali vo vzťahu k originálnym dokumentom. Konštatujeme, že výsledky výpočtov sa líšia najmä na základe rozdielnosti v metodike a vstupných dátach, ktoré subjekty pri analýze využili. V prípade záujmu pripájame plnú verziu hodnotenia OB zo strany SAV (konkrétnym číslam sa venujú najmä strany 6-18), a taktiež aj pohľad MESA10, ktorý figuruje ako príloha č. 5 v .pdf verzii Sulíkovej práce (s. 190-194). Musíme však dodať, že SAV a rovnako aj MESA10 vyhodnotili pozitívny vplyv Sulíkovho návrhu odvodového bonusu na bilanciu verejných financií. Najväčšie výhrady voči OB mala SAV predovšetkým ohľadne neistých sociálnych dôsledkov reformy.

Spomínaná tabuľka kvantitatívnych výsledkov jednotlivých analýz, ktorú vo svojej diplomovej práci ponúkla Anna Mitterová:

Tabuľka 2: Prehľad výsledkov analýz. (Zdroj: Anna Mitterová: Systém odvodového bonusu a jeho dopady na makroúrovni. Dostupné na internete: <https://diplomovka.sme.sk/zdroj/3191.doc>, s. 33).

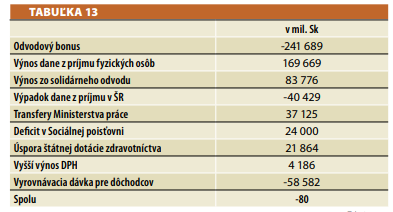

Jednotlivé tabuľky finálnych bilancií:

Tabuľka 2: Prehľad výsledkov analýz. (Zdroj: Anna Mitterová: Systém odvodového bonusu a jeho dopady na makroúrovni. Dostupné na internete: <https://diplomovka.sme.sk/zdroj/3191.doc>, s. 33).

Jednotlivé tabuľky finálnych bilancií:

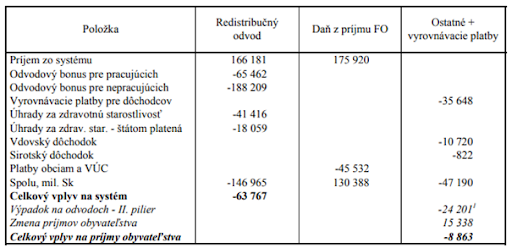

Tabuľka 3: Sulíkov model. (Zdroj: Odvodový bonus: zmena paradigmy, s. 65).

Tabuľka 3: Sulíkov model. (Zdroj: Odvodový bonus: zmena paradigmy, s. 65).

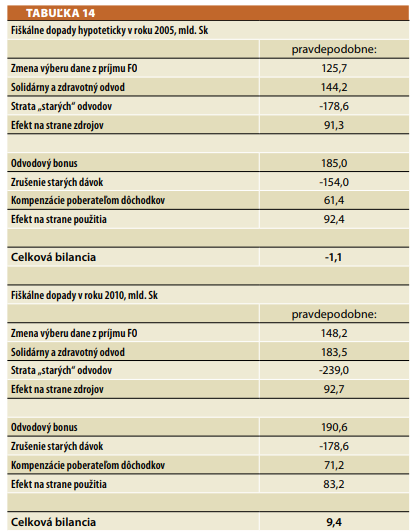

Tabuľka 4: Model MESA10. (Zdroj: Odvodový bonus: zmena paradigmy, s. 66).

Tabuľka 4: Model MESA10. (Zdroj: Odvodový bonus: zmena paradigmy, s. 66).

Tabuľka 5: Model SAV. (Zdroj: Hodnotenie fiškálnych dopadov zavedenia systému odvodového bonusu, s. 11).

Tabuľka 5: Model SAV. (Zdroj: Hodnotenie fiškálnych dopadov zavedenia systému odvodového bonusu, s. 11).